補聴器購入費の医療費控除

国税庁 補聴器の購入費用に係る医療費控除の取扱いについて

<質問>

補聴器の購入費用は、医療費の控除に含める事が出来ますか?

<国税庁 回答>

医師による診療や治療などのために直接必要な補聴器の購入のための費用で、一般的に支出される水準を著しく超えない部分の金額は、医療費控除の対象となります。

補聴器が診療等のために直接必要か否かについては、診療等を行っている医師の判断に基づく必要があると考えられますので、一般社団法人耳鼻咽喉科学会が認定した補聴器相談医が、「補聴器適合に関する診療情報提供書(2018)」により、補聴器が診療等のために直接必要である旨を証明している場合には、当該補聴器の購入費用(一般的に支出される水準を著しく超えない部分の金額に限ります。)は、医療費控除の対象になります。

医療費控除を受ける手順

- 補聴器相談医を受診し、必要な問診・検査を受ける。

- 補聴器相談医から「補聴器適合に関する診療情報提供書(2018)」に必要な事項を記入頂き、受領する。

- 診療情報提供書には「認定補聴器専門店」「認定補聴器技能者」の名称記載が必要です。作成頂く補聴器相談医の先生に、購入予定の店舗名、技能者名を正確にお伝えください。

- (書類 宛先欄 記入例 : 弊社にてご購入予定の場合)

認定補聴器専門店 成城補聴器フィッティングルーム

認定補聴器技能者 金子 泰宏

- 認定補聴器専門店に行き「補聴器適合に関する診療情報提供書(2018)」を提出し、試用の後、補聴器を購入する。

- 認定補聴器専門店から「補聴器適合に関する診療情報提供書(2018)」の写しと補聴器の領収書を受け取り、当該年度の確定申告における医療費控除対象として申請し、保存する。(税務署から求めがあった場合は、これを提出する。)

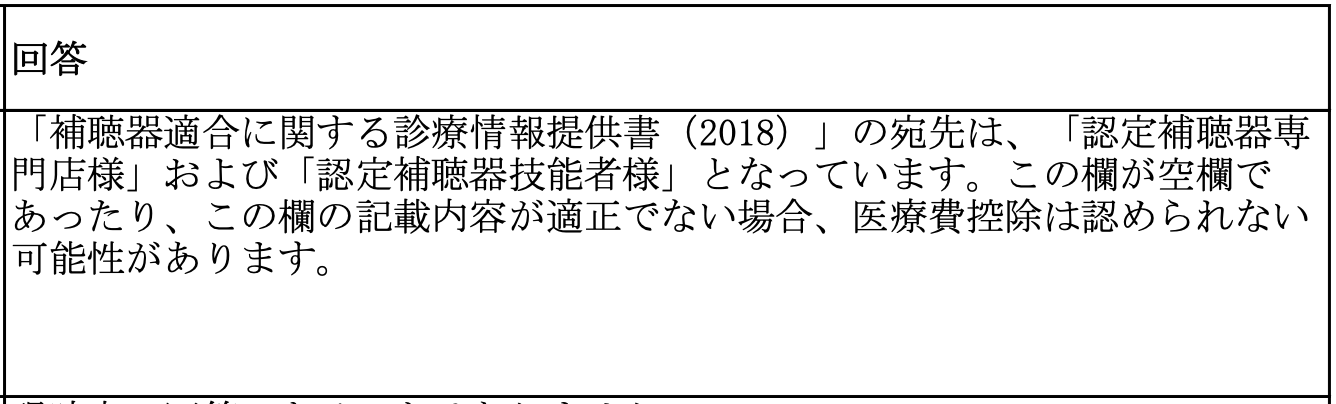

「補聴器適合に関する診療情報提供書(2018)」Q&A 質問6 より

補聴器適合に関する診療情報提供書(2018)作成に伴う注意点

「補聴器適合に関する診療情報提供書(2018)」は記入項目が大変多く、忙しい診療中に記載することが大変難しい書類と、補聴器相談医の先生から伺います(*)。

(*)

一般的な医療連携(補聴器以外)の場合は、診療情報提供料として健康保険の診療報酬扱いで250点や500点(2,500円、5,000円)が認められています。一般的な医療連携では、この費用の支払い(患者負担あり)で作成されます。

しかしながら「補聴器適合に関する診療情報提供書(2018)」の場合は一般社団法人 日本耳鼻咽喉科頭頸部外科学会から次のような案内が学会所属の先生方に通知されています。

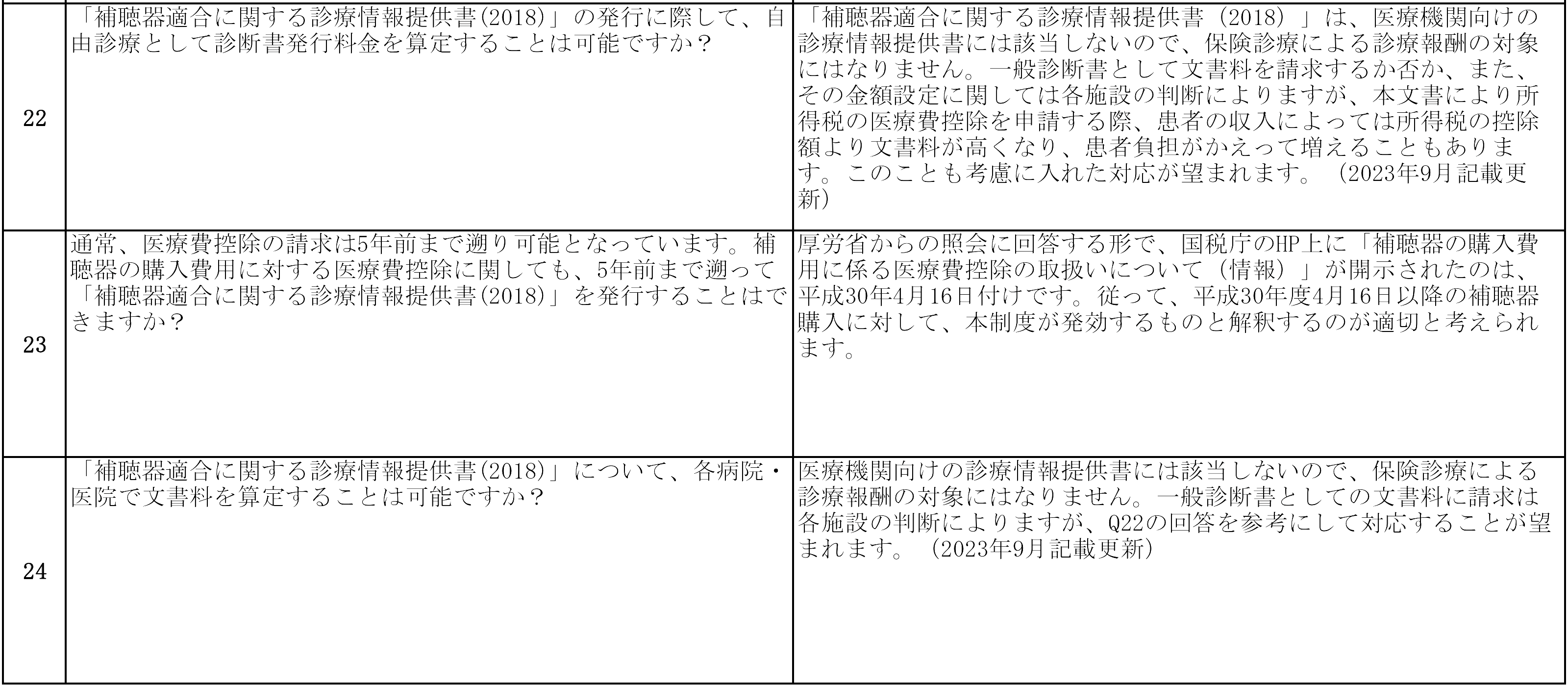

「補聴器適合に関する診療情報提供書(2018)-2023年9月追記版」Q&A 質問22,24より

成城補聴器による Q&A 解釈・まとめ

「補聴器適合に関する診療情報提供書(2018)」作成費用は・・・

- 保険診療による診療報酬の対象外 (→自由診療・全額患者負担)

- 文書料の請求有り無し、及び金額は各医療機関の判断による

- 文書料の金額によっては、控除後の所得税額を上回る場合がある (→意味がないばかりか、負担増になる懸念がある・・・)

- 医療機関はこれらを参考にして対応することが望ましい (→学会としては「無料が望ましいが、強制はできない」ということかと・・・)

医療機関によっては、受診日には受領できず後日改めて受け取りに伺う場合や、補聴器相談医を標榜されていても病院の方針で作成出来かねる場合もある様です。

認定補聴器技能者としても、補聴器を検討中の方にとっても、有れば方針決定や税額削減が出来るため、大変有効活用できる書類です。事前にお電話で作成可否・金額負担有無などをご確認の上、耳鼻咽喉科の先生に作成のご依頼をなさる事をお勧めいたします。